文/住浙网 艾维

去年这时候,央行陆续将货币政策工具箱打开,拿出了包括“降准”、“下调LPR”在内的各式工具,为的就是要把流动性注入实体经济。然而,在LPR五年期4.3%的报价上,一停就是10个月。

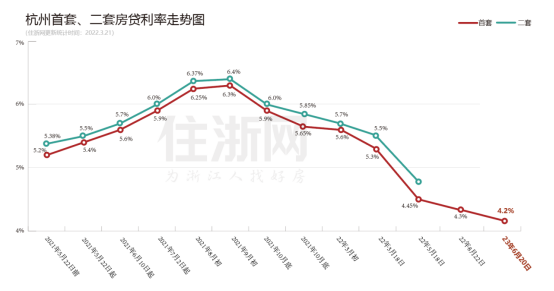

今天上午,央行授权全国银行间同业拆借中心公布,5年期以上LPR下调为4.2%,楼市迎来了降息。

制图:陈明泉

这是一次“事先张扬的降息”。由于LPR是在俗称“麻辣粉”的MLF(中期借贷便利)利率基础上加点形成,当6月15日MLF下调10个基点后,市场普遍认为每月20号公布的LPR报价将迎来下调。

敲黑板!这是普惠政策,作用在首套房上,存量房贷也能享受到。但是存量房贷的转变“窗口期”已过(每年1月的LPR报价后),得等到2024年1月了。

LPR上一次下调报价要追溯到去年8月。

按照央行规定,首套房贷利率可在5年期以上LPR的基础上最高下调20个基点,在此次下调前银行多执行的是4.1%。因此,LPR调整之后,杭州首套房贷利率也将相应下调为4%,再度刷新历史新低(2008年7折房贷利率为4.158%),与公积金贷款利率的差值也缩小为0.9个百分点。

对于楼市,尤其是二手房交易,这无疑是个好消息,但光靠这一波“喜降甘霖”要让低迷的楼市反转,并不现实。楼市需要的是组合拳,在新政的“工具箱”里面,取消限购、纠偏限价,保住资金链困难的房企,都是可考虑的范围。

4%vs6.3%,“峰谷息”相差有多大?

用住浙摇号小程序里的“房贷计算器”算了笔账,以购买首套房纯商业贷款300万元、等额本息30年还贷为例。按照前年峰值6.3%的房贷利率,购房者还款总额668.49万元,总利息368.49万元,月供18596元。如果按4%来算,购房者的还款总额达到515.6万元,总利息215.6万元,月供14322元,相当于总利息少了约153万元,每个月按揭少还4274元。相比4.1%的利率,每个月少还173元。